Proyecto Contabilidad Bancaria

Estados financieros

Los estados

financieros, también denominados cuentas anuales, informes financieros o estados

contables, son el reflejo de la contabilidad de una empresa y muestran la

estructura económica de ésta. En los estados financieros se plasman las

actividades económicas que se realizan en la empresa durante un determinado

período.

1. Balance de situación

Un balance de situación es un estado financiero que recoge los activos, los pasivos y el capital social de una empresa. El objetivo de este informe es brindar una panorámica general sobre el estado económico y financiero de la entidad en un periodo de tiempo dado (un mes, un trimestre, un año…).

2. Estado de resultados

3. Estado de flujos

El

estado de flujos de efectivo es uno de los estados financieros de la

contabilidad, informa sobre el origen y la utilización de las corrientes de

efectivo y sus equivalentes.

4. Balance de Comprobación

5. Balance General

Entidades Financieras

Cooperativas de ahorro y crédito

-Santa Anita

-29 de Octubre

-Tulcán

-Pilahuin

-Educadores Tulcán

-Padre Vicente Ponce Rubio

-Pablo Muñoz Vega

-5 de Mayo

-Policía Nacional

-Chibuleo

-Acción Imbaaburapak

-Mujeres Unidas

-23 de Junio

-10 de Septiembre

-Huayco Pungo

-Mutualistas

Reguladas por la Superintendencia de Bancos

-Banco Finca

-Ban Ecuador

-Banco Pichincha

-Banco del Austro

-Banco de Guayaquil

-Produbanco

-Banco del Pacífico

-Banco Bolivariano

-Banco Desarrollo

Historia de la entidad financiera.

Cooperativa de ahorro y crédito Tulcán.

La Cooperativa de Ahorro y Crédito Tulcán Ltda., inició su vida jurídica el 6 de Noviembre de 1963 cuando fueron aprobados sus estatutos por el entonces Ministerio de Bienestar Social. Sin embargo, mucho antes, El Rvdo. Padre Jacinto Clímaco Saráuz oriundo de la ciudad de Atuntaqui prestaba su servicio sacerdotal en la Parroquia La Dolorrosa, al darse cuenta de que las personas colaboraban en las mingas, con un grupo de 13 personas inquietas en formar una Institución financiera de este tipo, crearon la Cooperativa de Ahorro y Crédito Tulcán Ltda, institución a la que se conocía como "La Grande del País"

A estos personajes, primeros socios y fundadores de la Cooperativa de Ahorro y Crédito Tulcán se les conoce como Los 13 de La Fama, ellos son:

| Luis Enrique Villarreal C. | José Miguel Prado |

| Rodrigo Arroyo | Azael Ruiz |

| Miguel Mafla | Lucrecia Martínez |

| Carlos Bedón | Daniel Ayala |

| Juan José Reyes | Laura Champutiz |

| Manuel Villacorte | Diómedes Jiménez |

| Segundo Azael Ruiz |

Los primeros años fueron realmente difíciles. Un escritorio y una silla prestados en un cuarto del despacho parroquial de la iglesia La Dolororsa en la ciudad de Tulcán era todo lo que tenía la Institución. Además, de una modesta suma de ahorros de diez mil sucres. En la actualidad pertenecemos al segmento 1 de las Cooperativas con más de 90.000 socios y clientes y una red de 8 agencias en las provincias de Carchi, Imbabura y Pichincha. Gozamos de una excelente salud financiera representada en la más alta Calificación de Riesgos de la zona norte del país y una de mas más altas a nivel nacional: AA+

1. Equidad

Ejemplo: En una empresa hay 3 socios; los cuales son: César, Manuel y Carlos. César tiene el 45% de las acciones, Manuel el 35% y Carlos el 20%. Si las utilidades ascienden a S/.100, César recibe S/.45, Manuel S/.35 y Carlos S/.20. Por tanto, se están repartiendo las utilidades de los accionistas equitativamente.

2. Ente

Ejemplo: El Sr. Jhon es dueño de una disquera. Jhon quiere comprarse una casa en la playa, para eso gasta el sueldo que a él le corresponde en la empresa. En otras palabras: “La empresa no asume sus gastos personales” porque Jhon es considerado como tercero.

3. Bienes Económicos

Ejemplo: Como bien inmaterial, puede ser la marca ADIDAS, que es reconocida y preferida por el público, por tanto, puede ser valuada en términos monetarios ya que le traerá más ganancias a la empresa si adquiere la marca.

Por el lado de bienes materiales, serían las maquinarias de una empresa, las cuales se valoran por su precio de adquisición.

4. Moneda Común

.Ejemplo: Una empresa peruana que produce chompas, registra sus actividades financieras en nuevos soles peruanos (S/.)

5. Empresa en marcha

Ejemplo: Una empresa constructora ha firmado un contrato de colaboración empresarial (Join Venture) por dos años con una empresa de máquinas pesadas. Si otra empresa constructora que tiene un trabajo de construcción de 6 meses quiere aliarse con la primera por las máquinas que posee, puede hacerlo ya que puede observarse plenamente la vigencia de dos años del contrato que tiene la 1º empresa.

6. Ejercicio

Ejemplo: La medición del Plan Contable General se realiza cada 12 meses.

7. Objetividad

Ejemplo: El día 29 de agosto se compran 10 acciones a $10 000, sin embargo, al finalizar el mes de octubre sus acciones sólo valen $8000, pero se espera que al terminar el año cuesten $12000. Por lo tanto, para tener un registro objetivo se deben hacer algunos ajustes en la contabilidad y registrarlos a tiempo.

8. Prudencia

Ejemplo: Si hace 1 mes, compré una máquina a $200 y el mercado ahora lo cotiza a $180. En la contabilidad debo tomar el menor valor del activo, o sea $180.

9. Uniformidad

Ejemplo: Las cuotas pagadas de un préstamo que realiza una empresa, deben ser consideradas como egresos – que son – en el ejercicio correspondiente.

10. Exposición

Ejemplo: Una empresa entrega sus estados financieros a sus accionistas con “todas” las actividades económicas que ha realizado, para que éstos puedan interpretarla.

11. Materialidad

Ejemplo: Una empresa no va a contabilizar en sus estados financieros cuántos tornillos ha utilizado para fijar las máquinas dentro de su fábrica. Es insignificante.

12. Valuación al costo

Ejemplo: La empresa COMPRO TODO S.A. adquirió una máquina para fabricar galletas, la cual costó $3000, como lo trajeron de USA, en transporte se gastó $1200 y para fijar y preparar la máquina en la empresa para su funcionamiento cobraron “$300. Por tanto, en los estados financieros de la empresa, la valuación de la máquina será de $4500.

13. Devengado

Ejemplo: Consumo agua el mes de enero. El recibo me llega en febrero, por tanto lo pago en febrero. Sin embargo, contabilizo como egreso el consumo de agua en el mes de enero, porque es ahí donde se consumió.

14. Realización:

Ejemplo: Su amigo cierra un negocio con usted, estableciendo las cláusulas del negocio y los riesgos del mismo. Por tanto, sí se puede contabilizar dicho negocio ya que cumple con el principio de realización.

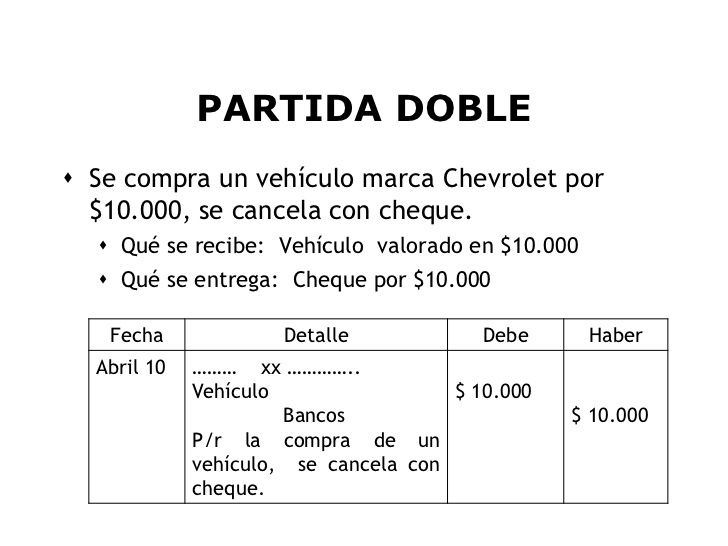

15. Partida doble:

entrada de estefy cahuasqui @ noviembre 06, 2021

0 comentarios

![]()

{kind=link}